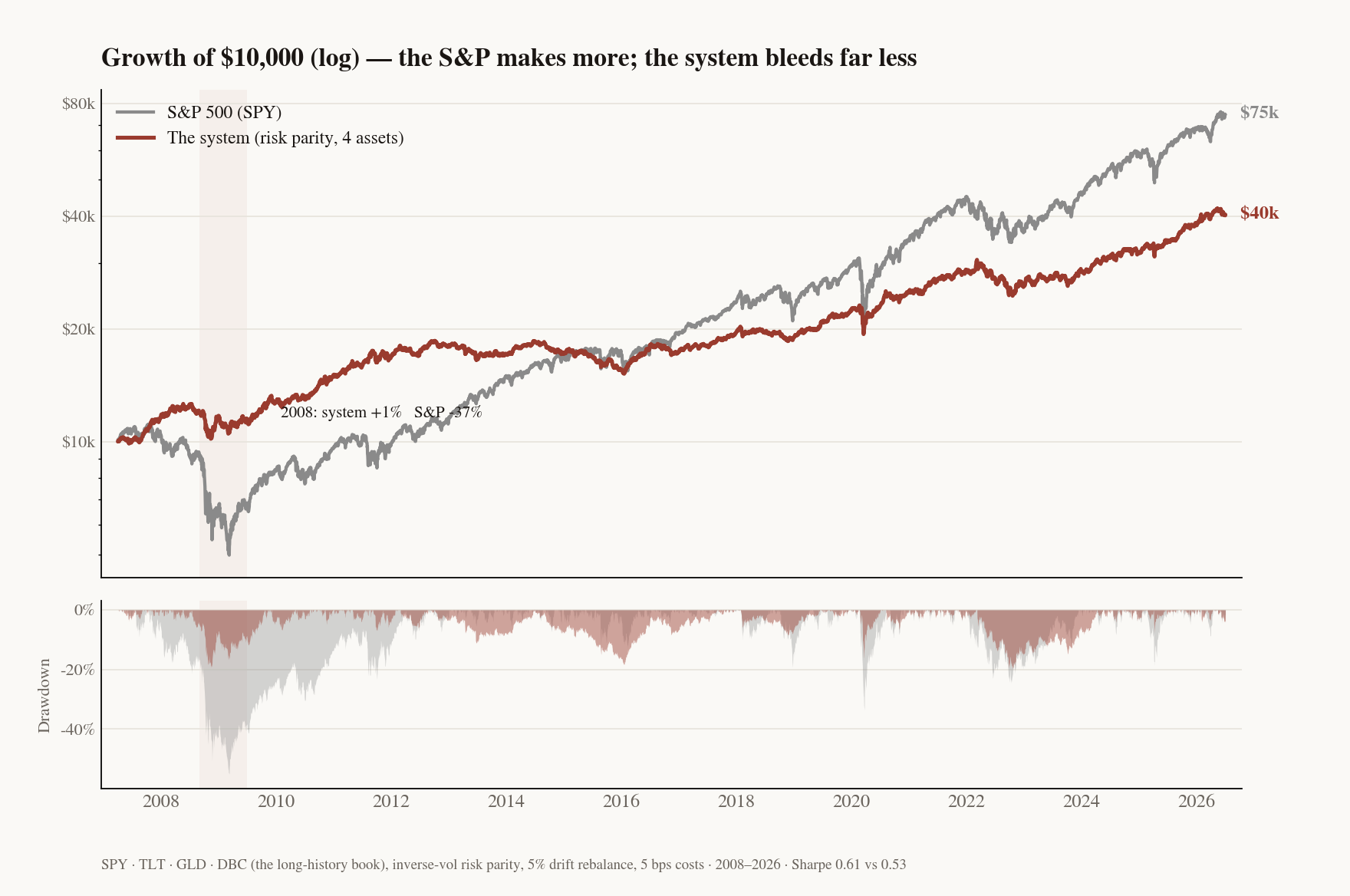

物語の前に、まず成績表を。 この3ヶ月、Claudeと一緒にシステマティックなトレーディングマシンを作った — そしてその時間のほとんどは、それが機能しないことを証明しようとするのに費やした。正直に測って生き残ったのはこれだ。18年間のバックテストを通しても、S&Pのトータルリターンには勝てない。ただし**シャープはより高く(0.61 vs 0.53)、ドローダウンは3分の1(-20% vs -55%)**で回ってきた — しかも2008年、S&Pが37%下げたあいだ、このシステムはほとんど動かなかった。

グレー(S&P)のほうが最後は上に来る — こっちのほうが儲かるからだ。レッド(システム)は、そのリターンの一部を差し出す代わりに、はるかに出血が少ない。ドローダウンは3分の1、そして市場が半値になった2008年でもかすり傷ひとつだ。このトレードオフ — 秘密のエッジではなく — が、設計そのものだ。(これは分散版ブックの18年バックテストで、僕が実際に回しているバージョンは、18年ぶんの記録を持つには若すぎるマネージドフューチャーズETFを国債の代わりに使っている。)

僕が作ったもの。 市場に勝つボットではない。正直に回したテストは、どれも「ソロにそんなものは無い」と言ってきたからだ。代わりに作ったのは、自分が何者なのかについて正直な分散システム。そしてきれいなバックテストに絶対だまされないためのツール。今この瞬間もペーパーで動いていて、クラウドで勝手にリバランスしている。

僕はクオンツじゃない。ファンドで金を運用した経験もない。みんな一つは持ってると言い張る、あの「市場に勝つ機械」が僕も欲しかった。だからClaudeに一緒に作ろうと頼んで、そのあと — ここが肝心なんだけど — それを正直に検証するところまで一緒にやってくれと頼んだ。この記事は結局、その検証の話だ。

📋 この記事はそれ自体で完全なビルドキットだ。 以下にファイルもコマンドも全部ある。5つのファイルをコピーしてコマンドを叩けば、まったく同じシステムがそのまま手に入る。戦略、正直性チェック、ペーパートレードのループ、そして常時オンのクラウドデプロイまで。あるいはこの記事をまるごとClaude Codeに貼り付けて、*「これを作ってlavelaにデプロイして」*と言うだけでもいい。

「市場に勝った」系のコンテンツは、たいていスクショ1枚と講座の決済リンクで終わりだ。この記事はその逆をやる。なぜ難しいのかの領収書と、君に嘘をつかないシステム。証明するコードまで付けて。

目次

- 1. 墓場 — 何をテストして、それぞれなぜ死んだか

- 2. 唯一大事なツール — 自分を騙さない方法

- 3. 全部作る — 5ファイル、コピペ、実行

- 4. 自動化 — plist一つで勝手に回る

- 5. lavelaに載せる — ノートPCなしでも回るように

1. 墓場 — 何をテストして、それぞれなぜ死んだか

最初から12回コケてやろうと思って始めたわけじゃない。正直に測るまでは、どれもうまくいきそうに見えた。その落差 — うまくいきそう vs 実際に正直 — が、この記事の教訓の全部だ。

始まりは、自分で作った一つのボットだった。 レシピは教科書どおりのMLクオンツだ。S&P 500を取ってきて、各銘柄について約20個のファンダメンタル指標とテクニカル指標を計算する — バリュエーション(PER、PBR、EV/EBITDA)、収益性(ROE、マージン)、成長性、クオリティ(Piotroskiスコア、アクルーアル)、そしてモメンタム。勾配ブースティングのモデル(LightGBM)を学習させて、各銘柄の63日先のリターンを予測する。あとは四半期ごとに、スコア上位の銘柄をロングして、ボラティリティに反比例させてウェイトを付け、ブック全体を10%のボラティリティ目標にスケールする。

# the first bot I built — the one that turned out to be wrong import lightgbm as lgb FEATURES = ["pe_trailing", "pb", "ev_ebitda", "roe", "net_margin", "revenue_growth", "piotroski_score", "sloan_accruals", "momentum_score", "beta", "vix", "yield_spread"] # ~20 in all def rank_stocks(panel): # panel: S&P 500, one row per stock model = lgb.LGBMRegressor(n_estimators=300, learning_rate=0.05, num_leaves=31) model.fit(panel[FEATURES], panel["fwd_ret_63d"]) # target: 63-day forward return panel["score"] = model.predict(panel[FEATURES]) return panel.nlargest(20, "score") # long the top 20, inverse-vol weighted

ウォークフォワードで学習させて、ハイパーパラメータのバリアントを何十通りもスイープしたら、一番いいやつがヘッドラインでシャープ0.60のバックテストを叩き出した。舞い上がった。そこでClaudeにそれを監査してくれと頼んだ — 敵対的なパスを4本同時に走らせて — すると、その0.60が三方向から同時に崩れ落ちた。

- ルックアヘッド(先読み)。 その日の終値を見て判断し、その同じ終値で「約定」していた。これを直す(翌日の始値で約定させる)と、シャープは0.60から0.36まで落ちた。

- 生存者バイアス。 ユニバースが、今日まで生き残った勝者たちにハードコードされていた。2023年に飛んだ銀行(SVB、First Republic、Signature)は、そもそも保有すること自体できない構造だった。生存者だけ集めたバックテストは、そういう目に遭う必要がない。

- 多重検定。 バリアントを53個くらい回して、その中で一番いいやつを自慢していた。それは実力じゃない。宝くじを大量に買っただけだ。53回試したぶんを補正したら、正直なエッジはゼロだった。そのボットは実取引を一度もしていなかった。

次に、みんなが盲信してるやつを片っ端からテストした。 実コストを入れて、ルックアヘッドなしで、公平なベンチマークで。

| テストしたもの | 正直な結果 |

|---|---|

| 大型株ファクタースクリーニング(バリュー/クオリティ/モメンタム) | SPYに勝てない |

| インサイダーのクラスター買い(SEC Form 4) | 損失 — 小型株指数より悪い |

| トレンドフォロー(マネージドフューチャーズ) | 分散にはなるが、市場には勝てない |

| 小型株クオリティ・バリュー(ポイントインタイムのSECデータ) | 書類上はSPYに勝った — でもファクターのおかげじゃなく、生存者バイアス+サイズベータのおかげ |

| ボラティリティ・プレミアム(プット売り) | プレミアムは本物、それでもSPYに負ける |

| マーケットニュートラル・ロング/ショート | 爆発(−14%/年) — 反発局面のたびにショートがスクイーズ |

マーケットニュートラルは、本物の勝者たち(ルネサンスのメダリオン)が使っているまさにそのメカニズムだ。ところがリテール規模でやると、ただ吹き飛ぶ。叩き売られた小型株をショートすると、2020年や2023年の反発でそいつらがロケットのように跳ね、君の「ニュートラル」なブックはもうニュートラルじゃなくなる。メダリオンがそれに耐えられるのは、何千もの銘柄を、安い貸株コストとピコ秒の執行でショートしているからだ。メカニズムは公開されている。ロックされているのは、それを実際に回す機械のほうだ。

いちばん学んだ瞬間はこれだ。 相関の低い戦略をいくつか組み合わせたら、シャープ0.81が出た。ついに市場に勝つ何か、だと思った。そこで正直にストレステストをかけた。毎日じゃなく毎月リバランス、実際の取引・貸株コストを入れて。すると0.81は0.56まで蒸発した。退屈きわまる60/40の下だ。要は、毎日タダでリバランスしていたから生まれた幻だった。

結局ゲームの本質はここだ。「アイデアがあるか」じゃない — アイデアはみんな持ってる — **「そのアイデアが正直な測定で生き残るか」**であって、答えはほとんど毎回「ノー」だ。

2. 唯一大事なツール — 自分を騙さない方法

この記事から一つだけ持ち帰るなら、これにしてほしい。ソロが作れるもので一番レバレッジが効くのは、シグナルじゃない。あるシグナルが偽物だと教えてくれる統計だ。

核心はこの事実だ(Bailey & López de Prado)。5年分のデータで戦略を約45個回せば、インサンプルのシャープは1.0なのに本当のアウトオブサンプルのシャープはゼロ、という戦略をほぼ確実に一つは拾ってしまう。 試行が増えるほど、「勝者」が越えなきゃいけない基準線も上がっていく。**Deflated Sharpe Ratio(デフレーテッド・シャープ)**は、その基準線を目に見える形にしてくれる。ボットの偽の0.60も、僕の偽の0.81も捕まえたのがこいつだ。そして下のキットで、君が最初に作るファイルでもある。

3. 全部作る — 5ファイル、コピペ、実行

システム全体がここに全部ある。5ファイル、フレームワークなし、合計で約200行。Pythonが動くマシンならどこでも回る。

セットアップ

mkdir honest-trader && cd honest-trader python -m venv .venv && source .venv/bin/activate pip install yfinance pandas numpy scipy

ファイル1 — strategy.py(戦略まるごと)

流動性の高いETF4本 — 米国株、金、コモディティ、マネージドフューチャーズ(トレンド)ファンド — で組むリスクパリティ。各資産を自分のボラティリティに反比例させて配分して、4本がだいたい同じだけリスクを負うようにする。MLなし、アルファシグナルなし、レバレッジなし。

# strategy.py import numpy as np, pandas as pd ETFS = ["SPY", "GLD", "DBC", "DBMF"] # equity / gold / commodities / trend PPY, VOL_LOOKBACK = 252, 60 def get_prices(period="8mo") -> pd.DataFrame: import yfinance as yf px = yf.download(ETFS, period=period, auto_adjust=True, progress=False)["Close"] return px[ETFS].ffill().dropna() def target_weights(prices: pd.DataFrame) -> pd.Series: """Risk-parity: weight each asset inversely to its trailing 60-day volatility.""" vol = prices.pct_change().iloc[-VOL_LOOKBACK:].std() * np.sqrt(PPY) inv = 1.0 / vol return inv / inv.sum()

ファイル2 — honesty.py(自己欺瞞を防ぐ数学 — 一番大事なファイル)

Deflated Sharpe Ratioと、多重検定のヘアカット(減衰)。どんなバックテスト結果でも、試したバリアントの数と一緒にここを通してやると、「すごい」戦略たちが95%の基準線でぼろぼろ落ちる。自分の結果を通してみたら、ほとんどが落ちた。それがこのツールがちゃんと働いてる証拠だ。

# honesty.py import numpy as np from scipy.stats import norm _EULER = 0.5772156649015329 def expected_max_sharpe(sr_std, n_trials): """Expected best Sharpe of N skill-less strategies (False Strategy Theorem). The more you try, the higher a lucky-best Sharpe will be by pure chance.""" if n_trials < 2 or sr_std <= 0: return 0.0 g = _EULER return float(sr_std * ((1 - g) * norm.ppf(1 - 1/n_trials) + g * norm.ppf(1 - 1/(n_trials * np.e)))) def deflated_sharpe_ratio(sr, T, skew, kurt, trial_sharpes): """P(the selected strategy's Sharpe is real) given how many you tried. < 0.95 → not distinguishable from the luckiest of your N random trials. sr/skew/kurt are per-period (daily); kurt is full (normal = 3).""" trials = np.asarray(list(trial_sharpes), float) sr0 = expected_max_sharpe(trials.std(ddof=1), len(trials)) # the deflated bar denom = np.sqrt(1 - skew*sr + ((kurt - 1)/4)*sr**2) z = (sr - sr0) * np.sqrt(T - 1) / denom return float(norm.cdf(z)), sr0 def haircut_sharpe(sr_annual, T_days, n_trials, ppy=252): """Bonferroni multiple-testing haircut → the Sharpe implied after correcting for how many strategies you tried. Often collapses toward 0.""" years = T_days / ppy t = sr_annual * np.sqrt(years) p_single = 2 * (1 - norm.cdf(abs(t))) p_adj = min(p_single * n_trials, 1.0) # Bonferroni hsr = norm.ppf(1 - p_adj/2) / np.sqrt(years) return float(hsr)

ファイル3 — backtest.py(証明して、リバランスのルールを見つける)

このファイルは正直なことを2つやる。(1) リスクパリティのブックを、実コストまで入れてバックテストする。(2) どのくらいの頻度でリバランスすべきかを、カレンダー方式 vs ドリフト閾値方式でスイープして答えを出す。しかも最大値だけつまみ食いせず、全部を報告する。ASSETSを長期ヒストリーのセットに向ければ、18年ぶんのロバスト性が目で見える。

# backtest.py import numpy as np, pandas as pd from honesty import deflated_sharpe_ratio RF, PPY, COST_BPS = 0.02, 252, 5.0 ASSETS = ["SPY", "TLT", "GLD", "DBC"] # long-history set (2008→) for robustness def load(start="2007-01-01"): import yfinance as yf px = yf.download(ASSETS, start=start, auto_adjust=True, progress=False)["Close"].ffill().dropna() rets = px.pct_change().dropna() vol = rets.rolling(60).std().shift(1) * np.sqrt(PPY) return rets, vol def run(rets, vol, policy, param): """policy='calendar' (param=days) or 'threshold' (param=max weight drift).""" w, out, turn_sum, n_reb = None, [], 0.0, 0 for i, d in enumerate(rets.index): if vol.loc[d].isna().any(): out.append(0.0); continue target = (1/vol.loc[d]) / (1/vol.loc[d]).sum() do = (w is None) or ((i % param == 0) if policy == "calendar" else float((w - target).abs().max()) > param) cost = 0.0 if do: if w is not None: t = float((target - w).abs().sum()); turn_sum += t; cost = t*COST_BPS/1e4 w = target; n_reb += 1 out.append(float((w * rets.loc[d]).sum()) - cost) g = w * (1 + rets.loc[d]); w = g / g.sum() # drift between rebalances s = pd.Series(out, index=rets.index).loc[vol.notna().all(axis=1)] nav = (1 + s).cumprod(); r = s.to_numpy(); yrs = len(s)/PPY return dict(cagr=nav.iloc[-1]**(1/yrs)-1, sharpe=(r.mean()-RF/PPY)/r.std(ddof=1)*np.sqrt(PPY), maxdd=((nav/nav.cummax())-1).min(), reb_yr=n_reb/yrs) if __name__ == "__main__": rets, vol = load() print(f"{'policy':22s}{'CAGR':>7s}{'Sharpe':>8s}{'MaxDD':>8s}{'reb/yr':>8s}") for name, pol, par in [("calendar daily","calendar",1), ("calendar monthly","calendar",21), ("calendar quarterly","calendar",63), ("threshold 5%","threshold",0.05), ("threshold 10%","threshold",0.10)]: m = run(rets, vol, pol, par) print(f"{name:22s}{m['cagr']*100:>6.1f}%{m['sharpe']:>8.2f}{m['maxdd']*100:>7.1f}%{m['reb_yr']:>7.0f}")

実行:

python backtest.py

policy CAGR Sharpe MaxDD reb/yr calendar daily 7.3% 0.59 -20.2% 252 calendar monthly 7.6% 0.62 -20.2% 12 calendar quarterly 7.5% 0.60 -19.7% 4 threshold 5% 7.5% 0.61 -19.9% 7 threshold 10% 7.8% 0.63 -18.9% 2

ここから教訓が2つ落ちてくる。一つ、取引が少ないほど勝つ。 毎日が最悪だ — 何の得もないのにコストだけ払う。むしろ一番めったに取引しないポリシーたちが上に来る。二つ、全体がロバストだ。どのポリシーでもシャープは0.59〜0.63の間。つまり、運のいい特定の頻度にこっそり乗っかってるわけじゃない。スイートスポットはこうだ。毎日チェックはするけど、どれかのウェイトが5%以上ずれたときだけ取引する。 取引回数は半分(年に7回くらい)なのに、月次レベルのシャープが出る。「毎日見張れ」って直感は正しい。「毎日取引しろ」って直感が間違ってるんだ。

ファイル4 — paper_sim.py(フォワード検証 — 実際の価格、仮想のお金)

バックテストはもう出がらしだ(おまけに2回は偽物だった)。ここから先、正直な新情報は*フォワード(forward)*に積み上がるデータだけ。このファイルは実際の価格で仮想の$100kを追跡して、5%閾値でリバランスして、回すたびにログを残す。毎日回せ。ほとんどの日はただ眺めてるだけで、たまに何かが5%を超えてずれた日だけリバランスする。

# paper_sim.py import json, argparse from datetime import datetime, timezone from pathlib import Path from strategy import ETFS, get_prices, target_weights STATE, LOG = Path("paper_sim_state.json"), Path("paper_log.jsonl") INIT_CASH, DRIFT, COST_BPS = 100_000.0, 0.05, 5.0 def load_state(): if STATE.exists(): return json.loads(STATE.read_text()) return {"cash": INIT_CASH, "positions": {t: 0.0 for t in ETFS}, "inception_nav": INIT_CASH} def peak(nav): p = nav if LOG.exists(): for ln in LOG.read_text().splitlines(): try: p = max(p, json.loads(ln)["nav"]) except Exception: pass return p def main(): ap = argparse.ArgumentParser() ap.add_argument("--status", action="store_true"); ap.add_argument("--reset", action="store_true") a = ap.parse_args() if a.reset: STATE.write_text(json.dumps({"cash": INIT_CASH, "positions": {t: 0.0 for t in ETFS}, "inception_nav": INIT_CASH})); print("reset to $100k"); return prices, weights = get_prices().iloc[-1], target_weights(get_prices()) s = load_state(); pos, cash = {t: s["positions"].get(t, 0.0) for t in ETFS}, s["cash"] nav = cash + sum(pos[t] * prices[t] for t in ETFS) cur = {t: (pos[t]*prices[t]/nav if nav else 0) for t in ETFS} drift = max(abs(cur[t] - weights[t]) for t in ETFS) dd = nav / peak(nav) - 1 print(f"\n{datetime.now(timezone.utc):%Y-%m-%d} NAV ${nav:,.0f} since-start {nav/s['inception_nav']-1:+.1%} drawdown {dd:+.1%}") for t in ETFS: print(f" {t:5s} target {weights[t]*100:5.1f}% current {cur[t]*100:5.1f}% drift {(cur[t]-weights[t])*100:+5.1f}%") print(f" max drift {drift*100:.1f}% (threshold {DRIFT*100:.0f}%)") if a.status: return rebalanced = False if drift > DRIFT or all(v == 0 for v in pos.values()): new = {t: nav * weights[t] / prices[t] for t in ETFS} cost = sum(abs(new[t]-pos[t])*prices[t] for t in ETFS) * COST_BPS/1e4 cash, pos, nav, rebalanced = -cost, new, nav - cost, True print(f" ⟳ rebalanced (cost ${cost:,.0f}) → NAV ${nav:,.0f}") else: print(" ✅ within 5% → monitor only, no trades") s["cash"], s["positions"] = cash, pos STATE.write_text(json.dumps(s)) with open(LOG, "a") as f: f.write(json.dumps(dict(ts=datetime.now(timezone.utc).isoformat(), nav=nav, drift=round(drift, 4), rebalanced=rebalanced)) + "\n") if __name__ == "__main__": main()

回し方(初回で$100kを配分して、あとは追跡するだけ):

python paper_sim.py # daily: monitor, rebalance only if drifted >5% python paper_sim.py --status # NAV, drawdown, drift — no changes

2026-07-02 NAV $100,000 since-start +0.0% drawdown +0.0% SPY target 27.7% current 0.0% drift -27.7% ... max drift 37.9% (threshold 5%) ⟳ rebalanced (cost $50) → NAV $99,950

さて、正直なところをはっきり書いておく。自分を過大に売り込むシステムは、それ自体が嘘だからだ。 これは強気相場でS&Pに勝てない。わざと遅れるように作ってある。勝つのは株がダメなときだ。金利ショック、インフレ、危機みたいな局面。18年間のバックテストでは、2008年にS&Pが37%下げるなか、これは横ばい(フラット)だった。ドローダウンも一貫して市場の3分の1くらいで済む。これはレジームへの賭けで、もっと滑らかな乗り心地であって、タダのアルファではない。

4. 自動化 — plist一つで勝手に回る

Macなら、launchdエージェントが平日の引け後に毎回シミュを勝手に回してくれる。君が手を動かすことは何もない。これを~/Library/LaunchAgents/com.honesttrader.papersim.plistとして保存して(パス2つだけ直して)、launchctl loadすれば終わりだ。

<?xml version="1.0" encoding="UTF-8"?> <!DOCTYPE plist PUBLIC "-//Apple//DTD PLIST 1.0//EN" "http://www.apple.com/DTDs/PropertyList-1.0.dtd"> <plist version="1.0"><dict> <key>Label</key><string>com.honesttrader.papersim</string> <key>ProgramArguments</key> <array> <string>/ABSOLUTE/PATH/honest-trader/.venv/bin/python</string> <string>/ABSOLUTE/PATH/honest-trader/paper_sim.py</string> </array> <key>WorkingDirectory</key><string>/ABSOLUTE/PATH/honest-trader</string> <key>StartCalendarInterval</key> <array> <dict><key>Weekday</key><integer>1</integer><key>Hour</key><integer>18</integer></dict> <dict><key>Weekday</key><integer>2</integer><key>Hour</key><integer>18</integer></dict> <dict><key>Weekday</key><integer>3</integer><key>Hour</key><integer>18</integer></dict> <dict><key>Weekday</key><integer>4</integer><key>Hour</key><integer>18</integer></dict> <dict><key>Weekday</key><integer>5</integer><key>Hour</key><integer>18</integer></dict> </array> <key>StandardOutPath</key><string>/ABSOLUTE/PATH/honest-trader/sim.log</string> <key>StandardErrorPath</key><string>/ABSOLUTE/PATH/honest-trader/sim.log</string> </dict></plist>

launchctl load ~/Library/LaunchAgents/com.honesttrader.papersim.plist launchctl start com.honesttrader.papersim # test it now tail sim.log

これで勝手に回る — ノートPCが常にオンとは限らない、と思い出すまでは。マシンが眠ってた日を飛ばしたトレーディングログなんて、無いよりタチが悪い。それを解くのが最後のパートだ。

5. lavelaに載せる — ノートPCなしでも回るように

正直、このパートが一番怖くて、だから一番触らなかった。僕はサーバーを運用しない。クラウドのcronだの、TLSだの、シークレットだの、デプロイパイプラインだの、学びたくなかった。ただこの毎日回るジョブが、どこか常時オンの場所で、ずっと、数ドルで回ってくれさえすればよかった。

🗣️ 僕が頼んだこと

「これをクラウドで回して。僕のノートPCが起きてようが寝てようが関係ないように。あと、簡単に。」

頼んだのはそれだけ。そこでClaudeがlavelaを勧めてきた。 発想は*「DevOpsをまるごと置き換える」*だ。lavelaをClaude CodeにMCPサーバーとしてつないでおくと、そこから先はClaudeがコンピュート、スケジューリング、シークレットをツールコールで直接プロビジョニングしてくれる。君がDevOpsを触ることはない。

だから僕がやったのは2つだけ。コンソールでサインアップして(https://console.lavela.dev)、1行だけ叩いた。

npx @lavela/cli connect

ブラウザが開いて → ログイン → Authorize & connect。CLIがトークンを君のClaude Code設定に直接書き込む。URLにも、シェル履歴にも、チャットにも、絶対に出てこない。Claude Codeを新しく開けば(または/mcp → Reconnect)、mcp__lavela__*ツールが生きている。あとは*「毎日回るペーパーシムのジョブをlavelaにデプロイして」*の一言でおしまいだ。

🤖 Claudeがやったこと

- ジョブ → コンピュート(

provision_compute_from_repo): レポを指し示したら、lavelaがサーバー側でイメージをビルドした。ローカルのDockerもレジストリも要らず、TLS込みで。 デプロイの前に、compute_estimate(読み取り専用で無料)で値段を確認しておいた。月に数ドル、しかもscale-to-zeroのおかげで、遊んでいるボックスは実質$0だ。 - スケジュール: シムは1日1回、引け後にクラウドで一人で回る。もう僕のノートPCの状態は無関係だ。フタを閉じたせいでフォワードの記録が1日まるまる抜ける、なんてことは起きない。

- シークレット(

set_compute_secret): ボックスにローカル設定が無いから、鍵はコミットじゃなくシークレットとして注入される。ステータス確認はget_status(これも読み取り専用で無料)でやるから、モニタリングにかかる金はゼロだ。

そして声に出して言う価値のあるところ。この上にいつか有料プロダクトを載せたとしても、lavelaは君が稼いだぶんの0%しか取らない。 売上は全額そのまま君に精算されて、lavelaは君の売上じゃなく、自分が回すコンピュートで稼ぐ。個人のトレーディングログなんて売るものは無いけど — 僕の趣味をデプロイしたその1つのコマンドが、そのまま本物のプロダクトをデプロイするコマンドでもある。

まとめると、「僕のMacが起きてるときだけ回るスクリプト」から「クラウドで24時間、ずっと、数ドルで勝手に回るジョブ」に移った。そのために僕がやったのは、コマンドを1つ叩いて、1回承認しただけ。難しいインフラは、僕が何一つ知らない部分で、しかも僕がやらずに済んだ部分だ。

3ヶ月経って — ここまでの旅

僕は市場に勝つ機械が欲しかった。3ヶ月経った今も、まだ手にはしていない — そして、君にそれを売ろうとしてる連中がなぜ持っていないのか、その理由まではっきり分かった。でも僕は幻想を追いかけるのをやめて、自分が本当に信頼できる何かを作り始めた。しかもそれは今も、週ごとに磨き続けている。

代わりに手元に残ったものは、あの幻想より上等だ。自分が何者なのかについて正直な、シンプルな分散システム。自分で自分に嘘をつくのを捕まえてくれる統計。そして僕がいなくても永遠にそれを回し続けるクラウドジョブ。 これは僕を金持ちにはしてくれない。でも、ありもしないエッジを追いかけて僕を吹き飛ばしもしない。アクティブトレーダーの約93%が結局脱落することを思えば、それこそが本当の勝ちだ。

この記事から一つだけ作るなら、検証を作れ。honesty.py、生存者バイアスのないデータ、正直なコスト。戦略のほうは、初心者でもコピーできるETF4本だ。本当に希少なのは自分を騙さない規律で、それがプロが実際に持ってるもののうち、君も同じように持てる唯一のものだ。

📋 5ファイル、4コマンド、1回のデプロイ。あるいはこの記事をまるごとClaude Codeに貼り付けて、*「これを作ってlavelaにデプロイして」*と言え。同じシステム、同じ正直性チェック、同じ常時オンのクラウドジョブが手に入る — そして運がよければ、同じ謙虚さまで。

コメント

まだコメントがありません — 最初のコメントを。